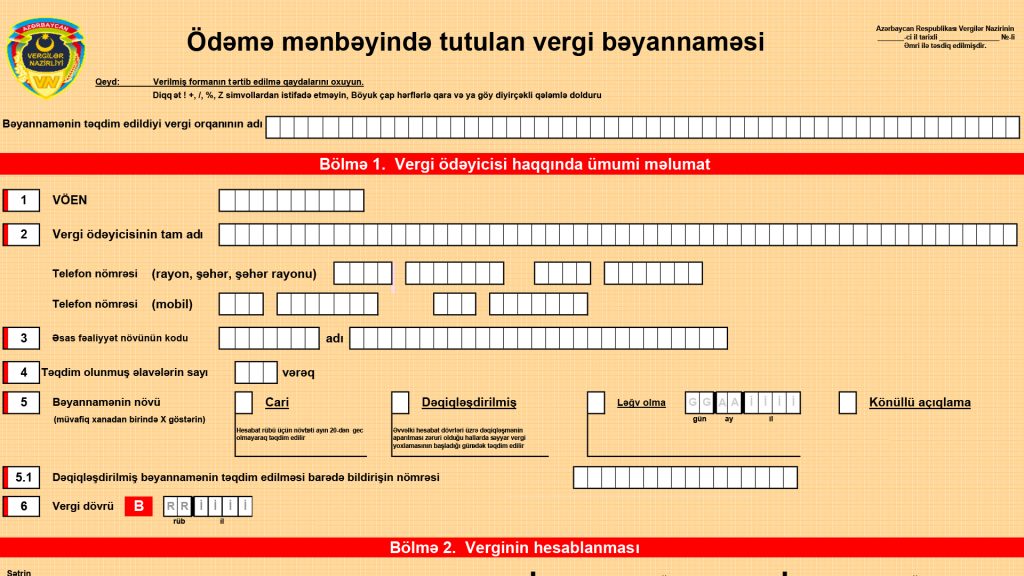

Azərbaycan vergi sistemində şəffaflığın, hesabatlılığın və vergi intizamının təmin olunması üçün tətbiq olunan əsas vasitələrdən biri ödəniş mənbəyində vergi (ÖMV) bəyannaməsidir. Bu bəyannamə dövlət büdcəsinə daxilolmaların şəffaflığını təmin etmək, vergi ödəyiciləri ilə vergi orqanları arasında rəqəmsal idarəetməni asanlaşdırmaq və gəlirlərin düzgün uçotunu aparmaq baxımından mühüm əhəmiyyət kəsb edir. ÖMV bəyannaməsi hər bir hüquqi və fiziki şəxsin, xüsusən də sahibkarlıq fəaliyyəti ilə məşğul olanların vergi öhdəliklərini vaxtında və düzgün şəkildə yerinə yetirməsinə xidmət edir. Bu bəyannamənin təqdim olunması, ödəniş mənbəyində vergilərin düzgün hesablanması və büdcəyə vaxtında köçürülməsi üçün əsas hüquqi mexanizmdir. Tələb olunan bəyannamənin düzgün və şəffaf hazırlanması həm vergi ödəyicisinin, həm də dövlətin maraqlarına uyğundur. Bəyannamənin elektron formada tərtibi və təqdim edilməsi prosesi Azərbaycan Respublikasında “elektron hökumət” prinsiplərinə əsaslanır və müasir texnoloji imkanlar hesabına bütün mərhələlərdə rahatlıq və şəffaflıq təmin olunur. ÖMV bəyannaməsi ölkədə gəlirlərin növündən, mənbəyindən və vergi ödəyicisinin hüquqi statusundan asılı olmayaraq, gəlir əldə edən şəxsə və ya təşkilata aid olan vergi tutulmalarının hesabatı üçün nəzərdə tutulub. Banklar, maliyyə institutları, korporativ şirkətlər, iri sahibkarlar və bir sıra digər subyektlər bu bəyannaməni vaxtaşırı vergi orqanlarına təqdim etməlidir. Bəyannamədə gəlirin növü, məbləği, vergi tutulması və digər bütün əsas məlumatlar öz əksini tapır.

ÖMV Bəyannaməsinin Qanunvericilikdə Yeri və Tətbiqi

Azərbaycan Respublikasının Vergi Məcəlləsində ödəniş mənbəyində vergi bəyannaməsinin hazırlanması və təqdim olunması ilə bağlı dəqiq qaydalar müəyyən edilib. Bu qaydalar ölkədə vergi intizamının möhkəmləndirilməsinə, dövlət büdcəsinə daxilolmaların artmasına və qeyri-rəsmi gəlir axınlarının qarşısının alınmasına yönəlib. Qanunvericiliyə əsasən, ÖMV bəyannaməsi, ödəmə mənbəyində vergi tutulmuş bütün növ gəlirlər – əmək haqqı, faiz, dividend, icarə haqqı, xidmət haqqı, qonorar və digər gəlirlər üzrə təqdim edilir. Bəyannamənin vaxtında və düzgün doldurulması, vergi ödəyicisinin qanuni maraqlarının qorunması baxımından vacibdir. Qanunvericilikdə göstərilən tələblərə görə, bəyannamə ayda bir dəfə, yəni hər rübün sonunda, bəzən isə digər hallarda, xüsusi qaydalara uyğun olaraq təqdim edilir. Hər bir ödəyici və ya təşkilat müvafiq dövr ərzində bütün ödənişləri və tutulmuş vergiləri bəyannamədə əks etdirməlidir. ÖMV bəyannaməsinin tərtibi və təqdim edilməsində əsas prinsip şəffaflıq, dəqiqlik və vaxtında hesabatlıqdır. Əgər bəyannamə vaxtında təqdim olunmazsa, və ya yanlış doldurularsa, bu zaman vergi orqanları tərəfindən əlavə vergi, cərimə və maliyyə sanksiyaları tətbiq edilə bilər. Ona görə də, bəyannamənin hazırlanmasında peşəkar yanaşma və qanunvericiliyə uyğunluq zəruridir.

ÖMV Bəyannaməsinin Tərtibi və Doldurulması Qaydaları

ÖMV bəyannaməsinin doldurulması prosesi bir sıra mərhələlərdən ibarətdir və hər mərhələdə xüsusi diqqət və dəqiqlik tələb olunur. İlk növbədə, bəyannamənin elektron formada tərtib edilməsi üçün istifadəçi vergi portalında qeydiyyatdan keçməli, müvafiq proqram təminatına və şəxsi kabinetə malik olmalıdır. Bəyannamə doldurularkən, mütləq gəlir növləri, məbləğləri, vergi tutulması, ödəmə tarixləri və digər əlaqəli məlumatlar dəqiq və şəffaf şəkildə göstərilməlidir. Gəlirin növü və mənbəyi, tutulmuş vergi məbləği, vergi dərəcəsi, bəyannamədə ayrı-ayrılıqda qeyd olunur. Elektron bəyannamə sistemi müvafiq sahələrin avtomatik doldurulmasına, məlumatların yoxlanmasına və səhvlərin aradan qaldırılmasına kömək edir. Hər bir təqdim olunan məlumat mütləq təsdiq edilməli və elektron imza ilə rəsmiləşdirilməlidir. Əgər bəyannamədə səhv və ya uyğunsuzluq olarsa, sistem avtomatik xəbərdarlıq verir və düzəliş imkanı təqdim edir. Doldurulmuş bəyannamə elektron qaydada vergi orqanına göndərildikdən sonra, onun qəbul olunduğu barədə müvafiq bildiriş alınır. Bu bildiriş vergi ödəyicisinin hüquqi maraqlarının qorunması üçün hüquqi əsas rolunu oynayır və gələcəkdə audit və yoxlamalarda əsas sənəd kimi çıxış edir. Həmçinin bəyannamə və ona əlavə olunan bütün məlumatlar etibarlı şəkildə saxlanılır və istənilən zaman vergi ödəyicisi tərəfindən istifadə oluna bilər.

ÖMV Bəyannaməsində Gəlir Növləri və Vergitutma Prosesi

Ödəniş mənbəyində vergi bəyannaməsində əks etdirilən əsas gəlir növləri – əmək haqqı, icarə haqqı, xidmət haqqı, faiz gəlirləri, dividend, qonorar, lisenziya haqları və digər ödəmələrdir. Hər bir gəlir növü üçün ayrıca bölmə, təsnifat kodu və vergi dərəcəsi mövcuddur. Hər bir gəlir növü üzrə hesabat dövründə faktiki olaraq əldə olunmuş məbləğ və ondan tutulan vergi bəyannamədə ətraflı şəkildə göstərilir. Bütün gəlir kateqoriyaları üzrə bəyannamədə məbləğlər tam, düzgün və şəffaf əks olunmalıdır. Vergitutma prosesi isə əsasən belə aparılır: ödəmə mənbəyi, yəni gəliri ödəyən təşkilat və ya şəxs, gəlirin ödənilməsi zamanı vergi məbləğini hesablayır, qanunvericilikdə nəzərdə tutulan dərəcədə vergi tutur və bəyannamədə göstərir. Verginin tutulması və büdcəyə köçürülməsi məhz ödəyicinin məsuliyyətidir və bütün əməliyyatlar rəsmi sənədlərlə təsdiqlənir. Bəyannamədə həmçinin ödəniş mənbəyində tutulan vergi məbləğləri, hesabat dövrünün sonunda bütün ödəmələr üzrə cəmi məbləğ, həmçinin qalıq borc və ya artıq ödəniş də ayrıca qeyd olunur. Bu məlumatların dəqiq və şəffaf göstərilməsi, audit və yoxlamalarda əsas rol oynayır və vergi ödəyicisinin hüquqlarının qorunmasına xidmət edir.

Elektron ÖMV Bəyannaməsinin Üstünlükləri və Təcrübədə Tətbiqi

Müasir dövrdə elektron vergi sisteminin inkişafı, ödəniş mənbəyində vergi bəyannaməsinin də elektron şəkildə təqdim edilməsini gündəmə gətirib və bu, həm vergi ödəyiciləri, həm də dövlət orqanları üçün böyük rahatlıq yaradıb. Elektron bəyannamənin əsas üstünlüyü vaxt itkisini və insan amilindən doğan səhvləri minimuma endirməsidir. Vergi ödəyicisi istənilən yerdə və istənilən vaxt bəyannaməni doldurub təqdim edə bilər, məlumatlar avtomatik yoxlanılır, düzəlişlər vaxtında aparılır və proses tam şəffaf şəkildə idarə olunur. Elektron sistem vasitəsilə təqdim edilən bəyannamə dərhal vergi orqanının bazasına daxil olur, bununla da hər hansı bir gecikmə və ya kağız üzərində yaranan texniki problemlərin qarşısı alınır. Eyni zamanda, elektron sənəd dövriyyəsi və məlumatların qorunması tam təmin edilir. Bu yanaşma vergi ödəyiciləri üçün də bir sıra üstünlüklər yaradır: bəyannamə doldurulmasının rahatlığı, istənilən vaxt arxivə baxış, əvvəlki bəyannamələrin elektron formada saxlanması, rüblük və illik hesabatlarda asanlıqla müqayisə və analiz imkanı, dövlət orqanları ilə birbaşa və operativ ünsiyyət. Elektron bəyannamə həmçinin audit və yoxlamaların səmərəliliyini artırır.

ÖMV Bəyannaməsinin Vergi İntizamına Təsiri

Ödəniş mənbəyində vergi bəyannaməsinin tətbiqi Azərbaycanda vergi intizamının formalaşmasına və möhkəmlənməsinə mühüm təsir göstərir. Bu mexanizm, vergi ödəyicilərinin öz vergi öhdəliklərini vaxtında və düzgün şəkildə yerinə yetirməsinə şərait yaradır. Bəyannamənin elektron şəkildə hazırlanması və təqdim edilməsi prosesi zamanı bütün əməliyyatlar şəffaf və nəzarət olunan şəkildə icra olunur, bu isə hər hansı bir vergi yayınması və ya yanlış bəyannamə təqdim edilməsi riskini əhəmiyyətli dərəcədə azaldır. Vergi ödəyiciləri öz gəlir və ödənişlərini bəyannamədə dəqiq göstərdikdə, dövlət büdcəsinə daxilolmalar proqnozlaşdırıla bilən və davamlı olur. Qanunvericilikdə bəyannamənin vaxtında və düzgün təqdim edilməməsinə görə nəzərdə tutulan cərimə və maliyyə sanksiyaları vergi ödəyicilərini məsuliyyətə sövq edir, bu isə vergi intizamını gücləndirir. Eyni zamanda, dövlət orqanlarının nəzarəti və audit imkanlarının genişlənməsi nəticəsində vergi sistemində şəffaflıq və hüquqi sabitlik daha da artır. Bütün bunlar ölkədə vergi ödəyicisi mədəniyyətinin və məsuliyyət hissinin formalaşmasına töhfə verir. Dövlət orqanları və sahibkarlar arasında qarşılıqlı etimadın yüksəlməsi isə, ümumilikdə iqtisadiyyatın leqallaşmasına və qeyri-rəsmi gəlir axınlarının qarşısının alınmasına xidmət edir. Vergi intizamının gücləndirilməsi təkcə vergi bəyannaməsinin təqdimatı ilə bitmir, eyni zamanda maarifləndirici tədbirlərin, təlimlərin və informasiya dəstəyinin də davamlı olmasını tələb edir. Belə bir şəraitdə, hər bir vergi ödəyicisi həm öz hüquqlarını, həm də vəzifələrini dəqiq bilir və qanunvericiliyə əməl edir.

Beynəlxalq Təcrübədə ÖMV Bəyannaməsi və Azərbaycanda Müqayisəli Yanaşma

Beynəlxalq təcrübədə ödəniş mənbəyində vergi və ona dair bəyannamələrin tətbiqi artıq uzun illərdir vergi inzibatçılığının vacib bir elementi hesab olunur. İnkişaf etmiş və inkişaf etməkdə olan bir çox ölkələrdə bu bəyannamə vasitəsi ilə dövlət büdcəsinə şəffaf və davamlı vergi axınları təmin edilir, gəlir mənbələri fərqləndirilir və hər bir vergi subyekti üzrə hesabatlılıq artırılır. Məsələn, Avropa İttifaqı ölkələrində və ABŞ-da ödəniş mənbəyində vergi sistemi xüsusi elektron platformalar üzərindən idarə olunur və bəyannamələrin doldurulması, yoxlanılması, audit edilməsi tam avtomatlaşdırılıb. Azərbaycanda isə bu proses son illər ərzində sürətlə təkmilləşdirilib, yerli şəraitə uyğunlaşdırılıb və elektronlaşma səviyyəsi yüksək həddə çatdırılıb. Beynəlxalq təcrübədə olduğu kimi, ölkəmizdə də əsas məqsəd dövlət büdcəsinin gəlirlərinin artırılması, vergi intizamının gücləndirilməsi və vergi ödəyiciləri ilə dövlət orqanları arasında şəffaf münasibətlərin qurulmasıdır. Eyni zamanda, Azərbaycanın iştirak etdiyi beynəlxalq vergi razılaşmaları və ikili vergitutma haqqında sazişlər vergi ödəyicilərinin hüquqlarının müdafiəsinə və onların vəzifələrinin aydın şəkildə müəyyənləşdirilməsinə şərait yaradır. Azərbaycan təcrübəsində beynəlxalq yanaşmalardan ilham alınmaqla vergi sisteminin çevik və effektiv işləməsi üçün müasir texnoloji həllər tətbiq edilir və gələcəkdə də bu istiqamətdə yeni addımlar atılacağı gözlənilir.

ÖMV Bəyannaməsi üzrə Yoxlama və Audit Prosesi

Ödəniş mənbəyində vergi bəyannaməsi vergi orqanları tərəfindən daim yoxlanılır və audit olunur. Yoxlama və audit prosesi zamanı təqdim olunan bəyannamədəki bütün məlumatlar dəqiq təhlil edilir, gəlir növləri, tutulan vergi məbləğləri, vergi dərəcələri, hesabat dövrü və digər göstəricilər müqayisə olunur. Əgər audit və yoxlama zamanı hər hansı uyğunsuzluq, yanlışlıq və ya vergi tutulmasında səhvlər aşkar olunarsa, vergi ödəyicisinə rəsmi bildiriş göndərilir və əlavə vergi, faiz və cərimələr hesablanır. Bu halda vergi ödəyicisinin mövqeyini əsaslandırmaq üçün bütün sənədləri və əlavə izahatları təqdim etmək hüququ var. Elektron audit və yoxlama prosesi bəyannamədəki məlumatların avtomatik yoxlanmasına, müqayisəsinə və analizinə imkan verir. Bu da insan faktorundan asılılığı azaldır və şəffaflığı artırır. Vergi ödəyicisinin qanuni maraqları qorunmaqla yanaşı, audit zamanı yaranan bütün uyğunsuzluqların və pozuntuların vaxtında aradan qaldırılması və əlavə ödənişlərin vaxtında həyata keçirilməsi vergi sisteminin səmərəliliyini yüksəldir. Əlavə olaraq, vergi ödəyiciləri auditin nəticələrindən şikayət edə və ya əlavə izahat tələb edə bilərlər.

Bəyannamə üzrə Sanksiyalar və Qanunvericilikdə Məsuliyyət

Ödəniş mənbəyində vergi bəyannaməsinin düzgün təqdim edilməməsi, gecikdirilməsi və ya yanlış doldurulması Azərbaycan Respublikasının qanunvericiliyində inzibati məsuliyyət və sanksiyalarla cəzalandırılır. Ən çox rast gəlinən pozuntular bəyannamənin vaxtında təqdim edilməməsi, gəlirlərin və tutulan verginin düzgün göstərilməməsi, qəsdən yanlış məlumat verilməsi və ya bəyannamənin saxtalaşdırılmasıdır. Qanunvericiliyə əsasən, bəyannamənin gecikdirilməsi və ya təqdim edilməməsi halında müəyyən cərimə məbləği tətbiq edilir və əlavə faiz hesablanır. Əgər bəyannamədə yanlış məlumat və ya uyğunsuzluq varsa, əlavə vergi borcu və inzibati sanksiyalar da gündəmə gəlir. Bu kimi halların qarşısının alınması üçün vergi ödəyiciləri, mühasiblər və təşkilatlar vaxtaşırı maarifləndirici tədbirlərdə iştirak etməli, qanunvericilikdəki dəyişiklikləri izləməli və bəyannamənin düzgün tərtibinə xüsusi diqqət yetirməlidirlər. Dövlətin əsas məqsədi sanksiya tətbiq etmək deyil, vergi intizamını, şəffaflığı və qanunçuluğu təmin etməkdir. Hər bir vergi ödəyicisi bəyannaməni vaxtında və düzgün doldurmaqla həm özünü risklərdən qoruyur, həm də dövlət büdcəsinin sabit və şəffaf formalaşmasına töhfə verir.

Ödəniş mənbəyində vergi bəyannaməsi Azərbaycan vergi sisteminin mühüm və ayrılmaz tərkib hissəsidir. Onun düzgün və şəffaf təqdim edilməsi vergi ödəyicisinin və dövlətin maraqlarının qorunmasında, vergi intizamının gücləndirilməsində və dövlət büdcəsinə gəlirlərin artırılmasında əvəzsiz rol oynayır. Elektron vergi sisteminin inkişafı ilə bəyannamə təqdimatının asanlaşması, proseslərin operativ və şəffaf idarə olunması vergi ödəyiciləri üçün mühüm üstünlüklər yaradır. Vergi orqanlarının daim nəzarəti, audit və yoxlama imkanlarının güclənməsi vergi intizamını artırır və iqtisadiyyatın leqallaşdırılmasına zəmin yaradır. Hər bir sahibkar, təşkilat və vətəndaş qanunvericiliyin tələblərinə ciddi şəkildə əməl etməli, bəyannamənin vaxtında və düzgün doldurulmasına xüsusi diqqət yetirməlidir. ÖMV bəyannaməsi düzgün və şəffaf vergi idarəçiliyi üçün ən vacib alətlərdən biri olaraq, Azərbaycan iqtisadiyyatının dayanıqlı və səmərəli inkişafında əhəmiyyətli rol oynayır.

Ən Çox Verilən Suallar

ÖMV bəyannaməsi vergi ödəyicisinin ödəmə mənbəyində tutulmuş vergi məbləğlərini, gəlir növlərini və məbləğlərini dövlət orqanına təqdim etdiyi rəsmi hesabat sənədidir.

Əmək haqqı, faiz, dividend, icarə haqqı, xidmət haqqı, qonorar, lisenziya haqları və digər ödəniş mənbəyində tutulan gəlirlər üzrə təqdim edilir.

Adətən hər ay və ya hər rüb təqdim edilir. Bəyannamə elektron qaydada doldurulur və elektron imza ilə təsdiqlənərək vergi orqanına göndərilir.

Gəlir növləri, məbləğlər, vergi dərəcələri, ödəniş tarixləri və digər məlumatlar düzgün, şəffaf və dəqiq göstərilməlidir. Yanlış məlumat məsuliyyət və cərimələr yarada bilər.

Qanunvericiliyə əsasən gecikdirilmiş və ya təqdim edilməmiş bəyannamələr üçün cərimə və sanksiyalar tətbiq edilir, əlavə vergi və faiz hesablanır.

Vaxt itkisi olmur, məlumatlar avtomatik yoxlanır, səhvlərin qarşısı alınır, bütün proseslər şəffaf və rahat şəkildə aparılır.

Bəli, elektron sistemdə bəyannamədə səhv və ya uyğunsuzluq olarsa, düzəliş etmək və yenidən təqdim etmək imkanı var.

Audit və yoxlama zamanı bəyannamədəki bütün məlumatlar, gəlir növləri, tutulan vergi məbləğləri, tarixlər və digər göstəricilər dəqiqliklə yoxlanılır.

Gəlir ödəyicisi, yəni ödəmə mənbəyində vergi tutan təşkilat və ya şəxs bəyannamənin vaxtında və düzgün təqdim edilməsinə görə tam məsuliyyət daşıyır.

Əgər bəyannamə üzrə artıq ödəniş və ya borc yaranarsa, bu məbləğlər gələcək dövrün vergi ödənişlərində nəzərə alınır və ya qanunvericiliyə uyğun qaydada qaytarılır.