Müasir dövrdə qlobal maliyyə sisteminin təhlükəsiz və şəffaf işləməsi, xüsusən beynəlxalq pul köçürmələrinin asan və operativ olması üçün bir sıra innovativ texnoloji həllərə ehtiyac yaranıb. İnsanların fərqli ölkələrdə bank hesablarına rahat və təhlükəsiz şəkildə pul göndərə bilməsi, həmçinin ödənişlərin dəqiq və problemsiz icra olunması üçün universal identifikasiya vasitələri inkişaf etdirilib. Bu baxımdan, IBAN (International Bank Account Number – Beynəlxalq Bank Hesab Nömrəsi) standartı, maliyyə bazarlarının gündəlik fəaliyyətində əvəzsiz rol oynayır. Son onilliklərdə bir çox ölkədə IBAN standartının tətbiqi beynəlxalq ödənişlərin sürətli, etibarlı və itkisiz şəkildə icrasını təmin edir. IBAN anlayışı təkcə bank işçiləri üçün yox, adi vətəndaş, sahibkar, tələbə və hər bir ödəniş iştirakçısı üçün həyati əhəmiyyət kəsb edir.

İBAN nədir və nə üçün lazımdır?

IBAN beynəlxalq standartlaşdırılmış bank hesab nömrəsidir. Əsas məqsədi beynəlxalq və yerli pul köçürmələrində bank hesablarının düzgün identifikasiyasını təmin etməkdir. IBAN sistemi 1997-ci ildə Avropa Bank Standartları Komitəsi tərəfindən hazırlanıb və ilk dəfə Avropa ölkələrində tətbiq olunub. Qısa zamanda dünya üzrə 70-dən çox ölkədə qəbul olunub. IBAN sistemi, yanlış və ya natamam hesab nömrəsi səbəbilə baş verən pul köçürmələrinin itkisinin və gecikməsinin qarşısını almaq üçün yaradılıb. Bu nömrə vasitəsilə hər bir bank hesabı unikal identifikasiya olunur və beynəlxalq ödəniş sistemlərində səhvsiz işləyir.

İBAN-ın quruluşu və texniki standartları

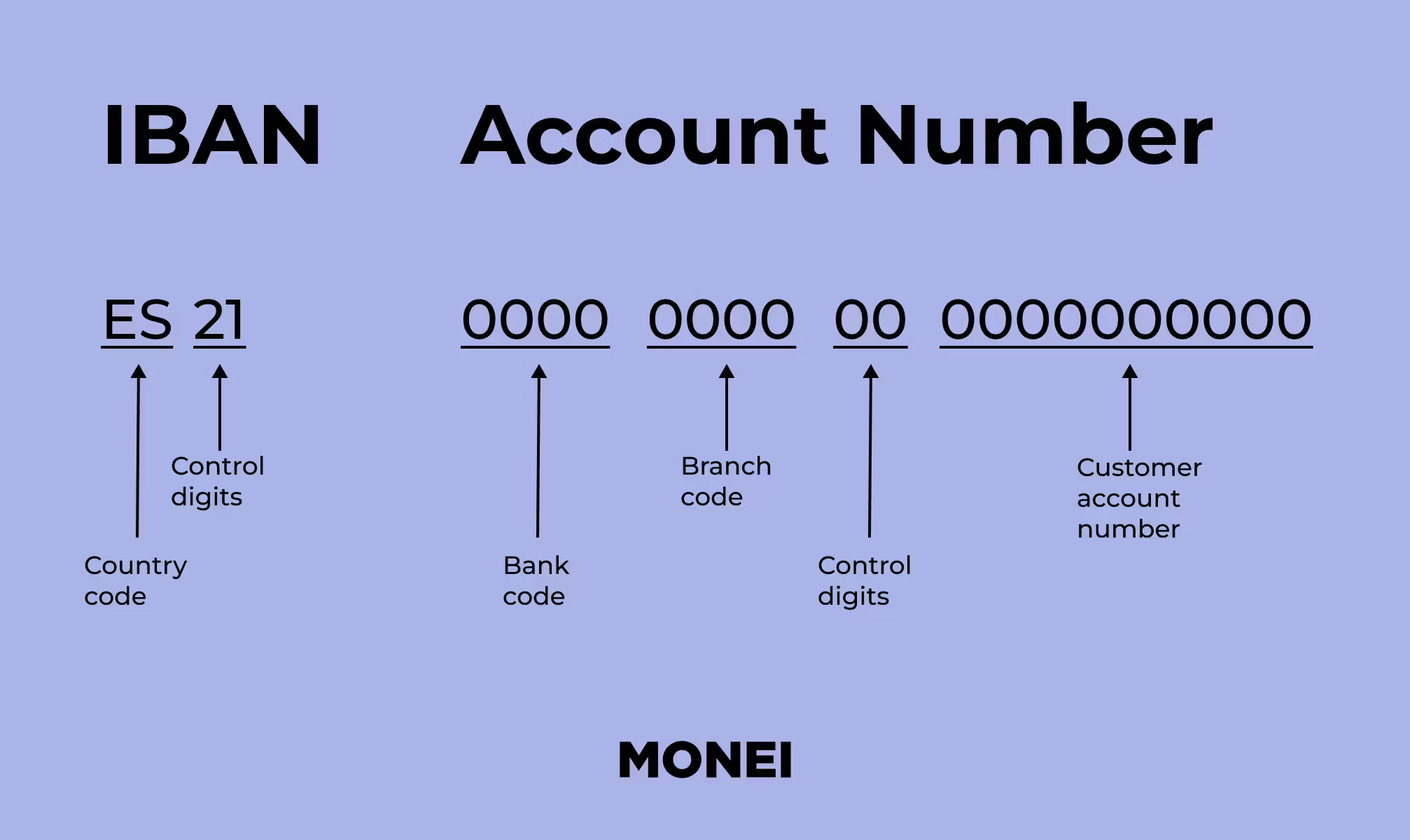

Hər bir IBAN konkret ölkə və bank üçün unikal olur və müəyyən texniki standartlara əsaslanır. IBAN kodu adətən 15-34 simvoldan ibarət olur və aşağıdakı əsas hissələrdən ibarətdir:

- Ölkə kodu (2 hərf – məsələn, Azərbaycan üçün “AZ”)

- Nəzarət rəqəmləri (2 rəqəm – hesabın doğruluğunu yoxlamaq üçün istifadə olunur)

- Bank və filial kodu

- Hesab nömrəsi

Misal üçün, Azərbaycanda IBAN aşağıdakı kimi görünür: AZ21NABZ00000000137010001944. Burada “AZ” – ölkə kodu, “21” – nəzarət rəqəmləri, “NABZ00000000” – bankın kodu, sonrakı hissə isə müştərinin hesab nömrəsidir. IBAN-ın beynəlxalq SWIFT standartına uyğun olması ödənişlərin avtomatik işlənməsi və sürətlənməsi üçün vacibdir.

IBAN və SWIFT kodu arasında fərq

IBAN və SWIFT (BIC – Bank Identifier Code) bir-birini tamamlayan, lakin fərqli funksiyaları olan kodlardır. SWIFT kodu bir bankı və ya onun filialını beynəlxalq ödəniş şəbəkəsində tanıdır, IBAN isə konkret bank hesabını dəqiq müəyyənləşdirir. Beynəlxalq ödəniş zamanı əsasən həm IBAN, həm də SWIFT/BIC kodu tələb olunur. SWIFT yalnız bankı, IBAN isə məhz sizin hesabınızı fərqləndirir. Misal üçün, eyni bankın bir neçə filialında fərqli müştərilərin hesabları olsa da, hər biri üçün IBAN ayrıca və unikaldır.

IBAN-ın Azərbaycanda tətbiqi və qanunvericilik

Azərbaycan Respublikası Mərkəzi Bankının qərarı ilə 2010-cu ildən etibarən IBAN standartı ölkə bank sisteminə rəsmi şəkildə inteqrasiya olunub. Bütün yerli və xarici ödəniş əməliyyatlarında IBAN istifadə olunması banklar üçün məcburidir. Həm fiziki şəxslərin, həm də hüquqi şəxslərin bank hesabları IBAN üzrə açılır. Bank hesabı açarkən müştəriyə xüsusi IBAN kodu təqdim edilir və həmin kodun səhvsiz istifadəsi ödənişin uğurla tamamlanması üçün əsas şərtdir. Azərbaycan banklarında IBAN kodu 28 simvoldan ibarətdir.

IBAN necə əldə olunur və harada istifadə edilir?

Bankda yeni hesab açdığınız zaman sizə IBAN kodu verilir. Əgər mövcud hesabınız varsa, bankdan IBAN kodunuzu istəyə və ya bankın onlayn bankinq sistemində öz profilinizdən bu məlumatı öyrənə bilərsiniz. IBAN, əsasən, aşağıdakı əməliyyatlarda istifadə olunur:

- Beynəlxalq pul köçürmələri

- Əməkhaqqı, təqaüd və sosial ödənişlərin hesablanması

- İnternet bankçılıq əməliyyatları

- Elektron ticarət və xarici ödənişlər

- Dövlət və özəl təşkilatların maliyyə dövriyyəsi

IBAN olmadan artıq əksər ödənişləri icra etmək mümkün deyil.

IBAN kodunun düzgün yazılması və yoxlanması

IBAN kodu bank sistemində xüsusi alqoritm və nəzarət rəqəmləri ilə qorunur. Əgər kodun hər hansı hissəsində səhv olsa, sistem avtomatik ödənişi qəbul etmir və ya bank tərəfindən sorğuya düzəliş tələb olunur. Hər bir ölkənin IBAN formatı fərqli olduğuna görə, kodu düzgün və tam şəkildə yazmaq çox vacibdir. Banklar öz müştərilərinin rahatlığı üçün IBAN generatorları, yoxlama alətləri və qaydalı məlumat bazaları təqdim edir. Beynəlxalq ödənişlər zamanı IBAN-ın düzgünlüyü xüsusilə vacibdir, çünki hər hansı xırda səhv ciddi maliyyə itkilərinə və vaxt itkisinə səbəb ola bilər.

IBAN-ın əsas üstünlükləri və maliyyə əməliyyatlarına təsiri

IBAN sistemi beynəlxalq maliyyə bazarlarında şəffaflıq, etibarlılıq və sürət yaradır. Ən böyük üstünlüyü isə pul köçürmələrinin sadələşdirilməsi, səhv və gecikmələrin minimuma endirilməsidir. Qlobal ticarət, əməkhaqqı köçürmələri, xarici investisiyalar, beynəlxalq təqaüdlər, donor proqramları və digər maliyyə əməliyyatlarında IBAN vasitəsilə sürətli və dəqiq ödəniş mümkündür. Bundan əlavə, IBAN avtomatlaşdırılmış ödəniş sistemlərinin inkişafı və təhlükəsizliyin gücləndirilməsi üçün də əhəmiyyətlidir. Banklar üçün əməliyyatların auditini və hesabatını asanlaşdırır.

Təhlükəsizlik və məxfiliyin qorunması

IBAN bank hesabının identifikatoru olsa da, bu kodun özü ilə heç bir əlavə şəxsi məlumat ötürülmür. Yəni IBAN-ı əldə etməklə kiminsə hesabına birbaşa müdaxilə etmək mümkün deyil. Bununla belə, IBAN kodu yalnız etibarlı, rəsmi ödənişlər üçün paylaşılmalıdır. Özəl məlumat kimi hesab olunmasa da, IBAN yalnız lazımi tərəflərə təqdim edilməlidir. Əlavə təhlükəsizlik üçün IBAN və digər ödəniş detallarını paylaşarkən diqqətli olmaq, bank və şəxsi məlumatları qorumaq məsləhət görülür.

IBAN və gələcəyin bankçılığı

Rəqəmsal texnologiyaların sürətli inkişafı IBAN sisteminin əhəmiyyətini daha da artırır. Blokçeyn, süni intellekt və avtomatlaşdırılmış ödəniş sistemləri IBAN kodu üzərindən daha çevik və sürətli əməliyyatlara imkan yaradır. Gələcəkdə beynəlxalq ticarətin və maliyyə bazarlarının tam rəqəmsallaşması IBAN-ı əvəzolunmaz standart halına gətirəcək. Xüsusilə kriptovalyutalar və rəqəmsal bankçılıq platformaları üçün də IBAN strukturuna bənzər unikal identifikatorların yaradılması ehtimalı artır.

IBAN müasir bankçılığın və beynəlxalq maliyyə sisteminin vacib alətlərindən biridir. Onun düzgün tətbiqi ödənişlərin şəffaf, sürətli və itkisiz həyata keçməsini təmin edir. Azərbaycan vətəndaşları üçün də IBAN artıq gündəlik həyatın ayrılmaz hissəsidir. Hər bir şəxs və şirkət üçün IBAN-ın düzgün istifadəsi, kodun qorunması və maliyyə əməliyyatlarında düzgün tətbiqi vacibdir. İnnovativ texnologiyalar və qlobal maliyyə bazarının inkişafı IBAN sisteminin əhəmiyyətini gələcəkdə daha da artıracaq. Hər bir ödəniş iştirakçısı üçün IBAN-ın mahiyyətini başa düşmək və düzgün istifadə etmək uğurlu maliyyə idarəetməsinin açarıdır.

Ən Çox Verilən Suallar

IBAN beynəlxalq bank hesab nömrəsidir və beynəlxalq pul köçürmələrinin düzgün, təhlükəsiz və sürətli həyata keçirilməsi üçün istifadə olunur.

Bankda yeni hesab açdığınız zaman və ya mövcud hesab üçün bankınızın ofisindən və ya onlayn bankinq platformasından IBAN kodunuzu öyrənə bilərsiniz.

IBAN kodu ölkə kodu, nəzarət rəqəmləri, bank kodu və fərdi hesab nömrəsindən ibarət olur. Azərbaycanda bu kod 28 simvoldan ibarətdir.

IBAN konkret bank hesabını müəyyən edir, SWIFT kodu isə bankın və ya filialın beynəlxalq şəbəkədə identifikasiyasını təmin edir.

Səhv IBAN kodu ilə ödəniş icra olunmur və ya bank tərəfindən düzəliş tələb olunur, bəzən də vəsait geri qaytarılır.

Azərbaycanda IBAN kodu 28 simvoldan ibarət olur.

Əksər beynəlxalq və bir çox yerli ödənişlər üçün IBAN kodu məcburidir.

IBAN beynəlxalq və yerli pul köçürmələri, əməkhaqqı, sosial ödənişlər, onlayn alış-veriş və bank əməliyyatlarında istifadə edilir.

IBAN özü şəxsi məlumat hesab olunmur, ancaq yalnız rəsmi ödənişlər üçün paylaşılmalı və digər şəxsi məlumatlarla birgə yayımlanmamalıdır.

Rəqəmsal bankçılığın və beynəlxalq maliyyə əməliyyatlarının inkişafı ilə IBAN-ın əhəmiyyəti daha da artacaq və yeni texnoloji həllərlə inteqrasiya olunacaq.